Выступление на Круглом столе и онлайн-конференции

Ноябрь 2010 года

Эффект от использования технологии KPI-Мотивации А. Литягина: окупаемость, рост производительности и прибыли

Спикер: Юрий Павловский — HR-директор группы компаний «Магнат» (Волгоград)

Здравствуйте! Очень приятно быть приглашенным сюда. Я выступаю на конференции Александра Литягина, которая посвящена Целевому Управлению уже пять лет. В этом году, насколько я знаю, в декабре должна состоятся шестая конференция. Мне повезло, что я каждый раз являюсь её спикером. Я рассказываю о том, как какие-то фрагменты той технологии, которая называется Целевое Управление А. Литягина, используется у нас в группе компаний «Магнат».

Хочу сразу сказать, что я не представляю никаких академических кругов, не могу рассказать о том, как идеально эта система впишется именно в вашу организацию. Я могу рассказать только о том, как это работает у нас на протяжении вот уже шести лет. И свою презентацию я решил построить таким образом, чтобы дать ответы на те вопросы, которые мне задают чаще всего. Как сказала Ирина (Ирина Суфиярова, директор компании «Сэлф-Мост» и партнер компании «Целевое Управление» в Екатеринбурге), вопросы можете задавать любые, кроме тех, которые относятся к коммерческой тайне нашей компании. При этом, прошу понимать, что всё-таки у меня не академическое использование технологии А. Литягина. С очень умными вопросами лучше обращаться к автору и в службу поддержки компании «Целевое Управление». У меня только одно направление — практическое применение, поэтому давайте о практике и поговорим.

Я поставил себе цели моего выступления. Сперва хочу коротко представить группу компаний «Магнат» участникам встречи, чтобы было понятно, где работает GOAL-технология. Также хочу ответить на наиболее часто встречающиеся вопросы. Я выбрал одиннадцать, но если в результате нашей беседы обнаружится, что у вас есть уточнения – ничего страшного, поговорим и об этом. Возможно, вы зададите какие-то новые вопросы и мы найдем с вами что-то новое.

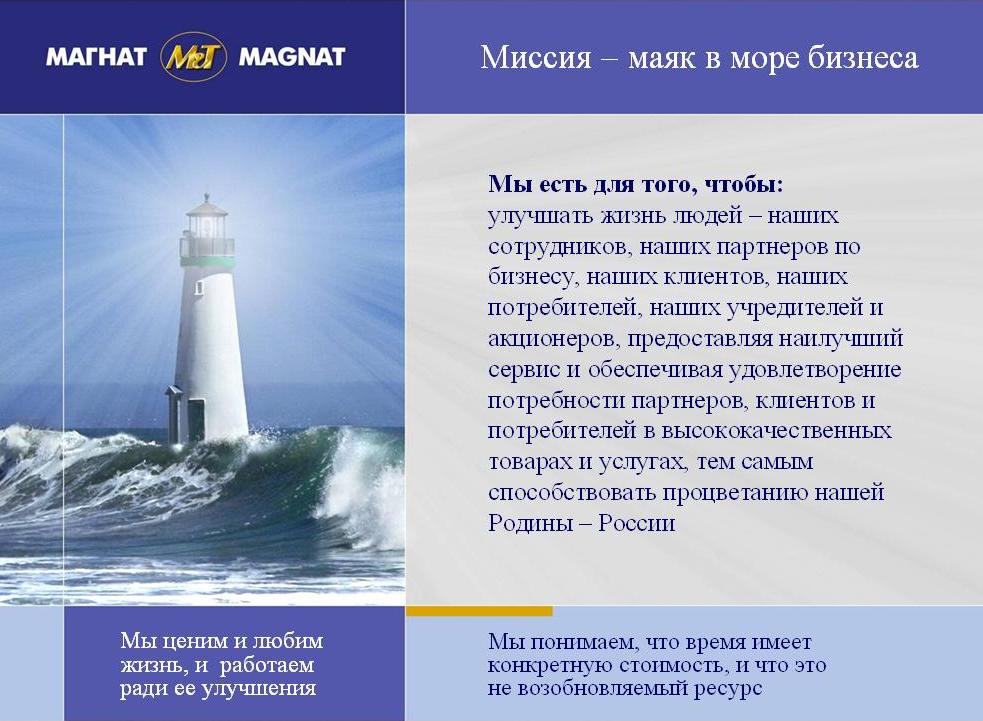

Для того, чтобы было понятно: в нашей большой группе компаний есть миссия — это поручения, которые дали собственники из Совета директоров (илл. 1). То, для чего создана и работает компания. Я не буду зачитывать, потому что у меня нет задачи как-то популяризировать для вас эту миссию, объяснять почему выбраны именно такие слова, а не другие. Тем не менее, уже в самой миссии этого поручения указаны одни из ключевых показателей, по которым будет измеряться деятельность нашей компании. Это то, что мы хотим: предоставлять наилучший сервис и удовлетворять потребности в товарах и услугах. Достаточно разумно из этой словесной формулировки следует, что мы меряем деятельность нашей организации по таким показателям, как товарооборот и уровень логистического сервиса, который оказываем нашим заказчикам.

Для меня лично очень удобно, когда это просто происходит из каких-то слов. Вот есть слова, дальше мы находим какие-то ключевые показатели эффективности (KPI), привязанные к этим словам. А там, где есть измерители, бизнес становится более управляемым. Ну, и не только бизнес. Везде, где есть цифры — всем этим можно управлять.

Здесь приведена история нашей компании (илл. 2). Вы видите, что компания работает с 1991 года. В следующем году мы будем праздновать двадцатилетие нашей организации. Для нас это серьезный юбилей. Хотя на недавней конференции мне так осторожно «Росгосстрах» (Российская государственная страховая компания) намекнул, что нам только двадцать лет, а им в следующем году — девяносто. Рассчитываем, что мы тоже до какого-нибудь такого значительного рубежа доберемся.

На слайде приведены те партнеры, с которыми мы работаем (илл. 2). Самый базовый и самый большой на данный момент бизнес, который мы ведем, – это бизнес Procter&Gamble. Далее значительный бизнес – это продукты компании Mars. Мы работаем с группой компаний Upeco и начали сотрудничество с компанией Nestle. Для нас очень важно, что мы не просто продаем их продукты, как это можно делать, допустим, через какой-нибудь ларек на рынке или что-то ещё. У нас, благодаря стремлению партнеров и благодаря организации нашего партнерства, идет значительный обмен информацией и мнениями в том, как строить систему управления. И система управления, которая работает у нас в группе компаний в чем-то похожа на то, что есть в Procter&Gamble, Mars и Nestle. Для нас это является серьёзным свидетельством того, что сама система управления компанией выстроена достаточно правильно. Также у нас написано в наших программных документах, что мы не стремимся создать что-то новое. Мы берем то, что уже давно работает в мире и используем у себя в нашей практике.

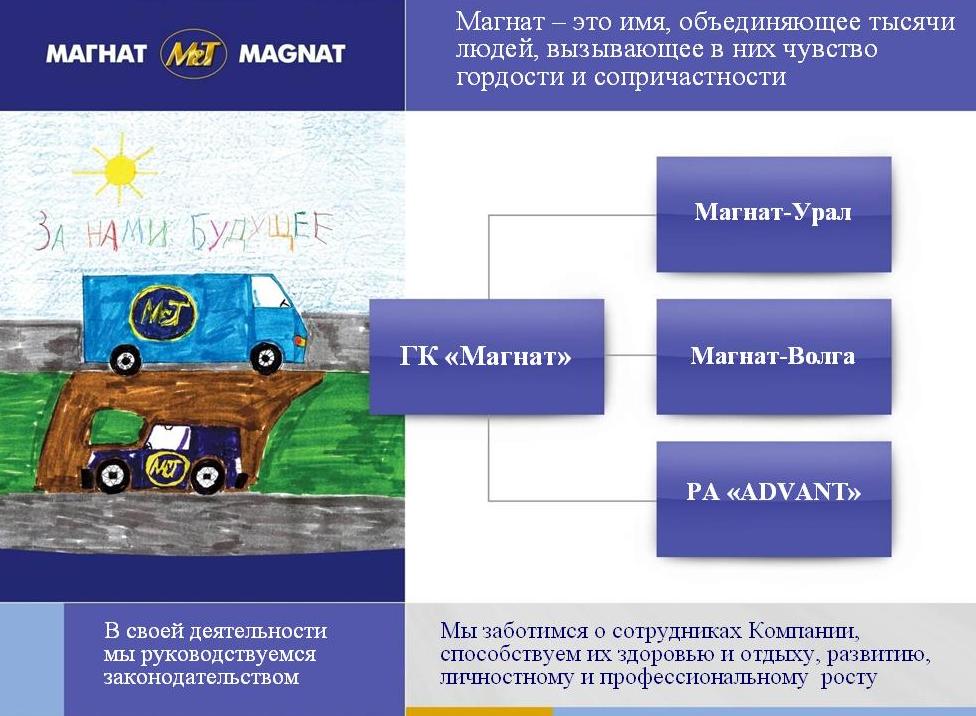

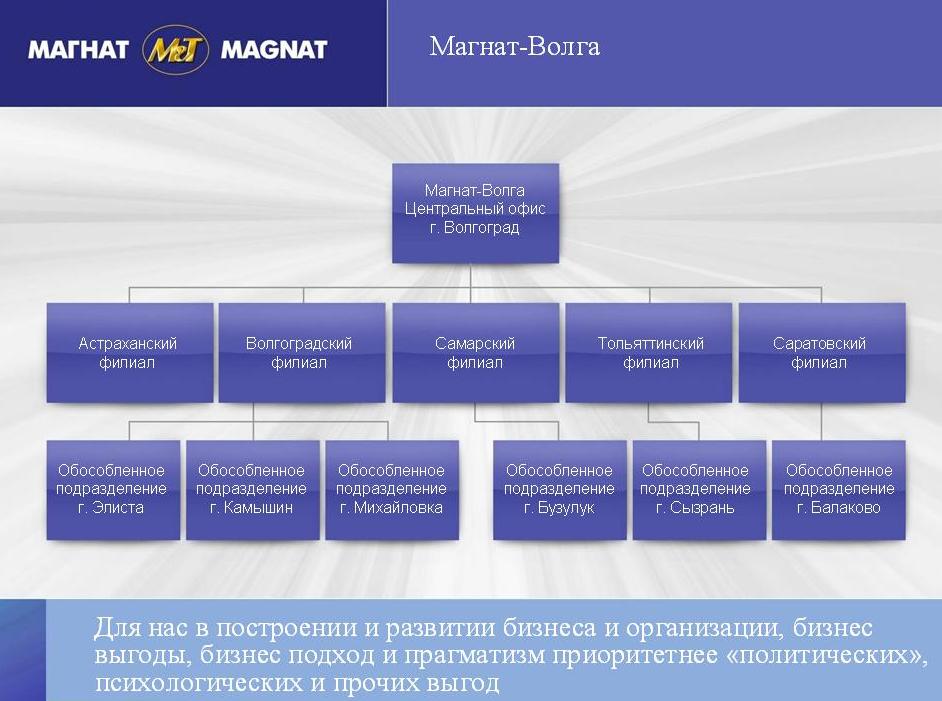

Сама группа компаний «Магнат» состоится из трёх значимых подразделений, которые генерируют доход (илл. 3): «Магнат-Урал» (илл. 5) и «Магнат-Волга» (илл. 4) ведут дистрибьюторский бизнес, рекламное агентство «ADVANT» (илл. 6), соответственно, дает рекламную поддержку. И всё это координируется головным офисом, который находится в Волгограде. Сама компания — российская.

Далее на трёх слайдах показана структура нашей компании (илл. 4-6). Приведено, что на Волге у нас находится пять больших филиалов и несколько обособленных маленьких филиалов, они так и называются (обособленные филиалы). Центральный офис компании «Магнат-Волга» находится в Волгограде. Более значительная по территории – это компания «Магнат-Урал». Центральный офис находится в Екатеринбурге, приведены наши филиалы в Оренбурге, Нижнем Тагиле, Челябинске, Магнитогорске, Перми и Миассе.

Рекламное агентство «ADVANT» (илл. 6) по территории и численности подразделений тоже сопоставимо. Присутствует во всех городах, где мы работаем. Оказывает услуги организации по части рекламы. Получается, что бизнес у нас построен, и сейчас содержит две разных ветви. Одно дело – это товарооборот, другое дело – услуги. Тем не менее, технология Целевого Управления применима в равной степени, одинаково эффективна (по нашей оценке) и там, и здесь.

Нередко говорят, что большим организациям нужны какие-то системы управления, и это для них хорошо. Спрашивают, будет ли работать GOAL-технология в маленькой организации? На тех конференциях, в которых я участвовал, мы как-то приходили к выводу, что технология, если она осмысленно применяется, она равно применима и к организации из двух человек, и к организации из 2,5 тысяч человек, и к такой компании, как Procter&Gamble, где 10-20 тысяч человек. А, может быть, и больше.

Здесь приведена территория покрытия (илл. 7): Астраханская область и Республика Калмыкия, Свердловская область, Пермский край, Челябинская область — это всё территория, на которой мы работаем. У нас есть офис в Москве, там сейчас ведут операции сотрудники рекламного агентства. Но из-за того, что мы находимся достаточно далеко от центральных офисов, потребность в онлайн-работе с нашими подразделениями (то, что дает автоматизированная система управления по целям), она очень значительна. Потому что просто перепиской или телефонными звонками управлять такой организацией уже не получается. Мы считаем, что использование технологии Управления по Целям является нашим конкурентным преимуществом. Но хорошо, когда мы сами так считаем, потому что любой используемой технологией можно гордиться, мол, вот у нас получилось.

Как я уже говорил, у нас есть партнеры, которые оценивают построение нашей системы управления. Сейчас они учатся некоторым элементам управления у нас, смотрят, как мы используем технологию, и приглашают наших ребят, чтобы мы делились опытом. Согласитесь, одно дело, вариться в собственном соку и радоваться, мол, мы такие молодцы, у нас хоть что-то работает. А другое дело – получать стороннюю оценку, что, ребят, у вас построено здорово, интересно – расскажите и научите. Бывают и такие ситуации.

Ну, и теперь перейдем к тем самым вопросам (далее Юрий дает ответы на часто задаваемые вопросы).

Очень часто мне задают вопрос о том, кто и как принимал решение о внедрении Целевого Управления в компании. Решение должно приниматься Первым Лицом. Этот ответ находит отражение не только в моем выступлении, но и в выступлениях других моих коллег по использованию технологии А. Литягина. Будь это генеральный директор или собственник бизнеса, который часто по совместительству является генеральным директором. Очень важно, чтобы инициатива шла именно от человека, который решает в организации, какой он хочет её видеть, как он хочет отдавать распоряжения и как он хочет видеть исполнение этих распоряжений. Самое главное, чтобы решение о внедрении принималось на самом верхнем уровне. Естественно, что когда решение принимается там, тогда оттуда оказывается разумная поддержка, финансирование всего этого проекта. Если есть желание (будучи, допустим, просто менеджером по персоналу или коммерческим директором) взять и внедрить это без поддержки Первого Лица, то дело может захлебнуться. Лучше сначала договориться наверху, а потом внедрять технологию. И в качестве тезиса я привел: “Принимать решения – эта работа руководителя”.

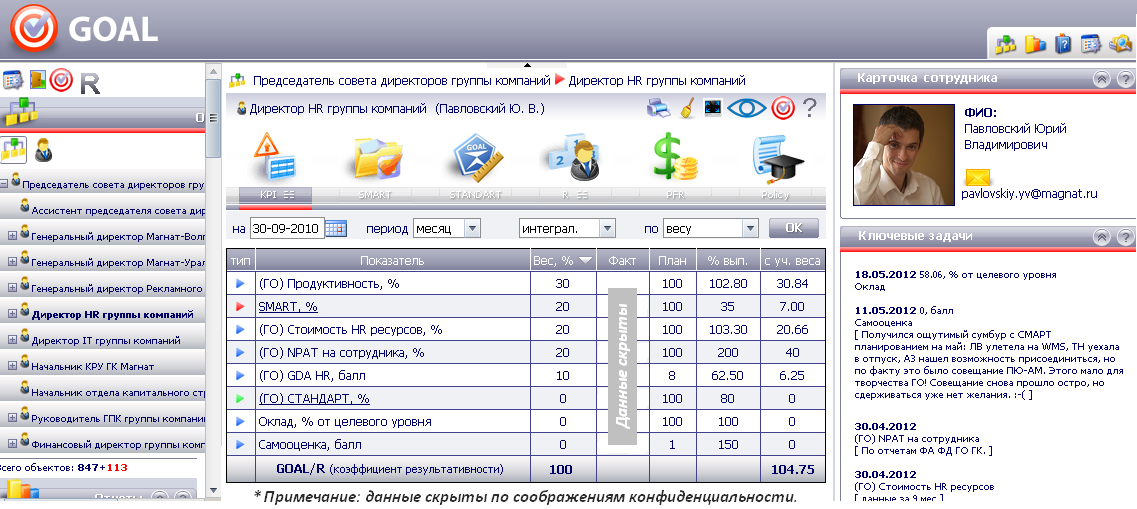

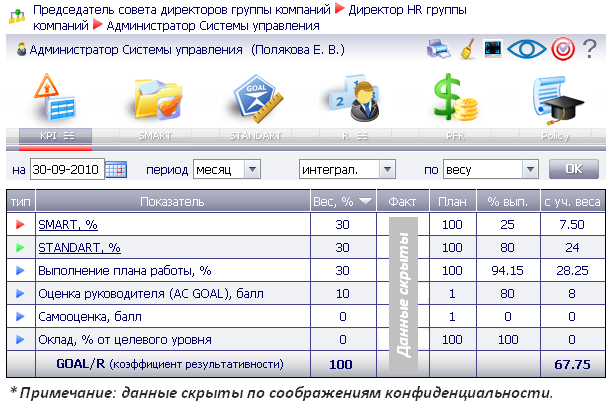

Для примера приведена моя матрица (илл. 8). Я директор по работе с персоналом в группе компаний. Вы можете видеть, каким образом распределены приоритеты в моей деятельности. Одним из ключевых показателей моей работы является продуктивность – постоянное увеличение производительности группы компаний, каждого бизнес-подразделения и каждого сотрудника. Мы меряем производительность и продуктивность совершенно разных разрезов. Наверное, сейчас об этом говорить неинтересно. Но так или иначе, моя задача и оценка эффективности моей деятельности выглядит просто: как только мы теряем эффективность, когда группа компаний теряет результативность – это отражается на моей итоговой результативности, и я теряю свои счастливые баллы.

Также я занимаюсь проектной работой – это Smart-задачи (вторая строчка в матрице). Я отвечаю за стоимость HR-ресурсов, то есть всё, что относится к стоимости человеческих ресурсов в компании. И моя задача сделать так, чтобы мы не росли в стоимости HR-ресурсов опережающим темпом против дохода. Далее один из ключевых показателей эффективности — это чистая прибыль на сотрудника. Чем она выше, тем выше моя индивидуальная результативность. Как следствие, чем больше повышение этого показателя, тем больше удовольствия у акционеров и собственников. Можно ещё посмотреть на такой показатель, как GDA – это показатель сторонней оценки качества наших процессов (Distribution Assessment), когда приезжают сотрудники Procter&Gamble, Nestle, Mars и по заранее согласованному списку вопросов оценивают, на каком же уровне развития находится наша организация по части управления в различных областях. Вот, собственно, и всё. Некоторые данные здесь скрыты по соображениям конфиденциальности. Однако вы можете видеть, что процент выполнения в данном месяце достаточно высокий. Это счастливый месяц, когда результативность выше 100%. Это очень хорошо.

Каким образом составлялась матрица и кто расставлял веса?

Чаще всего это делается коллегиально. Для себя – мне сложно, я это с собственником согласовываю, как это будет выглядеть. В моем случае это просто делегировано. Я знаю, что если бы я нанимал HR-директора на работу, то я бы требовал с него вот это. Соответственно, у меня такая же матрица. Для сотрудника уровнем ниже обязательно, чтобы в этом процессе участвовал генеральный директор, сотрудник департамента по работе с персоналом и функциональный руководитель. Втроем они достаточно объективно оценивают, зачем же в организации работает тот или иной сотрудник: какие задачи перед ним ставятся и по каким показателям оценивать эффективность работы этого объекта управления.

Самооценку я обязательно пишу себе сам, делаю это один раз в неделю. Это просто помогает руководителю понять, насколько я отклоняюсь в своих ожиданиях, в своих оценках от того, что он от меня ждет. И когда он ставит оценку руководителю, мне сообщает её, то мы корректируем: согласен ли он с тем, как я себя оценил, либо не согласен. У всех сотрудников уровнем ниже кроме самооценки обязательно стоит оценка руководителя с определенным весом. Самооценка стоит с нулевым весом. Если она будет хоть как-то влиять на результативность математически, то соблазн ставить низкую оценку у меня никогда не появится, ведь я всегда буду очень хорошо работать и очень высоко себя ценить.

Моя матрица не отражает никакую миссию. Потому что миссия – это самая высоко стоящая отправная точка в системе построения целей в организации и в системе управления в целом. Меняются конкретные задачи, для чего я нахожусь на работе. На самом верху находится миссия компании, которая преобразуется в долгосрочную цель. Эти две вещи неизменны, по сути что сказали организации собственники, что хотят они видеть, так это и будет. Ниже долгосрочная цель детализируется в стратегическую цель. В нашем случае, мы пересматриваем стратегическую цель один раз в пять лет. Естественно существует набор стратегий, которые направлены на выполнение этой стратегической цели. Под стратегической целью идет цель на год, то есть ежегодно ТОП-менеджеры каждой из этих организаций вырабатывают цель на год. Естественно есть набор ключевых показателей эффективности, выполнение которых покажет нам, что эта цель выполнена. Есть также набор стратегий годовых, направленных на реализацию вот этой цели. И когда мы понимаем этот набор KPI, понимаем ожидаемые значения, то уже может говорить о том, что должно поменяться в матрицах сотрудников.

По хорошему, при стабильном (неменяющемся) рынке минимум один раз в год матрицы сотрудников должны меняться. Логика следующая: если ТОП-команда сказала, что она хочет что-то увидеть от своей компании в следующем году, то она должна отразить это каким-то образом в системе управления. Иначе получится знаменитый «Треугольник», когда на вершине пирамиды находятся с десять-двадцать умных топ-менеджеров, которые всё знают, всё понимают. А сотрудники в организации не имеют представления, что делать.

О стоимости HR-ресурсов. Относим то, что уже по факту произошло, соотносим это с товарооборотом, получаем относительную величину (что называется стоимостью в нашем понимании). И сравниваем её с тем, что мы планировали себе в бюджете (есть набор статей). Но моя задача, чтобы рос товарооборот, а стоимость HR-ресурсов отставала. Естественно я это сам-один делаю на 2 500 человек. У меня для этого есть определенные ресурсы, инструменты, люди.

Как всё происходило на этапе внедрения. Мы сами совместно с Александром Литягиным собрались и начали рассказывать о том, чем же мы всё-таки управляем в этом бизнесе. Он только корректировал и направлял этот процесс. Ситуации, когда нам привезли готовую библиотеку, что, ребята, смотрите – вот так правильно управлять бизнесом, берите и управляйте по этим показателями — её не было. Естественно здесь особо не расфантазируешься, потому что любое коммерческое предприятие имеет математическую цель – получение прибыли. А над прибылью стоит определенный набор финансовых показателей, который есть в отчете о прибылях и убытках. Это типовая форма – мы можем её только каким-то образом детализировать, применимо к нашей организации. В общем классика такая – чтобы получить прибыль внизу, нужно получить какой-то товарооборот, либо валовой доход, понести какие-то затраты и строить дальше.

Какие-то уникальные показатели, если они возникают… вот здесь интересна помощь именно тех людей, которые помогают и сопровождают внедрение. Потому что часто бывают ситуации, когда мы называем громкими словами какой-то показатель, но не имеем даже маленького представления о том, как его мерить и что же всё-таки туда вкладывается. В нашей практике мы пошли таким образом: все сложные показатели, которые складываются из большинства различных компонентов мы убираем и управляем рядовыми показателями. Допустим, ни у кого из сотрудников показателя управления прибылью нету. Прибыль — это разница между доходами и расходами. Соответственно, есть люди, которые отвечают за доходы и расходы вместе. Так называемый, центр маржинального дохода. Чаще всего это коммерческие подразделения, которые что-то продают и при этом что-то тратят. Есть центры затрат – это обеспечивающие службы, которые ничего не продают, но без них деятельность организации будет выглядеть несколько однобоко. Допустим, это подразделение бухгалтерии или подразделение департамента по работе с персоналом. Отгрузок никаких мы не делаем, но без нас определенные моменты в организации могут идти не так, как хотелось бы собственнику. Таким образом, кто-то отвечает только за затраты, а кто-то — только за доходы и затраты.

У нас в организации есть такое подразделение, как финансовый департамент. За двадцать лет работы у нас сложилась определенная методика, с помощью которой мы измеряем эффективность работы компании. Какие идеи у нас рождаются, какие отчеты, где и в какой форме предоставляются какие-то показатели. Система AC GOAL – это отражение того, как работает Целевое Управление. Если мы смотрели отчет о прибылях и убытках, и понимали его наполнение, это не было тайной между главным бухгалтером, финансовым директором и генеральным. Это показывалось сотрудниками организации, что абсолютно логично. Подергали оттуда и выставили каждому объекту управления, кто этим будет заниматься. Я просто хочу акцентировать внимание на этом моменте. Это не технология, которую нужно наложить в разрушение всех процессов, которые существуют у вас в организации. Самое главное, чтобы вы понимали, какие процессы есть у вас, а технология помогает их немножко автоматизировать и упорядочить.

Я в процентах не смогу сказать, сколько данных вносится. Здесь важно понимать, что часть данных невозможно автоматизировать, но самооценку я вношу лично. Такие показатели, как, допустим, стоимость – они достаются из бюджетов, цен и, внеся в одно место в компании, они распространяются на все объекты управления, в которых они находятся. Есть данные, которые достаются просто из системы управления, из 1С. Сама система поддерживает любые из вариантов – как вы настроите, так и будет работать. В Волгограде у нас было предприятие, на котором вообще все данные на все объекты управления вносил один человек. Включая smart-задачи и самооценки сотрудников. Я не знаю, зачем они так сделали, но их руководитель решил, что это будет так. Мы даже спорили. Возможность, чтобы всё заливалось автоматически тоже есть.

Показатели с весом «0» ни на что не влияют в плане результативности, однако они дают очень серьёзные вещи в плане последующего применения этой системы. Я один раз в неделю вношу себе самооценку – как я двигаюсь, как оцениваю свою работу. Когда приходит период моей аттестации, я не сажусь за глобальное сочинение о том, насколько я был велик в предыдущем месяце, а просто это из системы копирую данные и придаю несколько литературный вид. Дальше думаю, зачем же мне надо было делать вон чего, я занимался вот этим… и как теперь просить себе хороших оценок на аттестации. Это информационные показатели.

Часто в систему вносят показатели с весом «0», если нет достаточной истории использования этого показателя. Допустим, решили отслеживать какой-то финансовый показатель, но пока ещё не знаем, как его интерпретировать, не знаем, где хорошо, а где – плохо. Но уже чувствуем, что горит, уже нужно. Он также ставится сюда с нулевым весом, мы дисциплинируем, вырабатываем у себя привычку отслеживать этот факт, ставить планы. А после того, как соберем определенную историю уже переходим к тому, что делаем акцент на этот показатель и ставим вес.

При ежегодном пересмотре матрицы пересматривается и состав показателей?

Ежегодно — это большой период. Чаще всего они пересматриваются один раз в полгода, а бывают ситуации, когда пересматриваются раз в три месяца. Пересматривается и состав, и факт, что-то вводится в показатель, что-то выводится. Также пересматриваются интерпретации. Потому что важно понимать, что здесь не везде нелинейные отношения – есть пороговые значения (больше этого — очень хорошо, меньше этого — очень плохо). Интерпретации также меняются. Всё это следует из того, какие решения приняты на промежуточных оценках деятельности. Скажем так, если компания вдруг оказалась в ситуации, когда критически упала доходность и мы понимаем, что ещё чуть-чуть, и мы начинаем работать в убыток. К счастью, мы до таких ситуаций ещё ни разу не доводили, но всё-таки. Правильно генеральный директор сказал: «Друзья, делайте всё, что хотите, но если валовой доход не достигает 98% от плана, то ниже всего этого – это не считается никакой работой». Это интерпретируется, как «-2» (минус 200%). Получается, что вес показателя в случае, если мы не достигли 98%-го соотношения факта к плану умножается на -200 и, соответственно, это очень серьёзно сказывается на результативности.

Были ли ситуации, когда веса показателей менялись постфактум? То есть после того, как уже было принято решение о результативности.

Были. Когда руководители недостаточно прорабатывали свои решения при формировании матрицы сотрудника, а потом обнаруживали, что «Ой! Чего это у моих ребят здесь результативность никакая – они не получат премию, получат мало денег и уволятся!». И вот начинался, так называемый, народный бунт или “разговоры в пользу бедных”, мол, мы же ходили на работу, мы же работали много. Моя позиция такая: если договорились здесь, то получаем так, как договорились. У нас есть практика, которая называется «Конечные договорённости». Если я принял ошибочное решение, у меня был целый месяц, чтобы смотреть на то, как развиваются события. Система показывает возможности, и там можно прикинуть, на какую же всё-таки результативность выйдет тот или иной объект управления. Но, допустим, такая ситуация: я вернулся из отпуска и обнаружил, что весь отдел благодаря моим коряво поставленным планам получает премии. Я могу оперировать событиями, которые вперед, могу исправить ситуацию, которая предполагает её возникновение и пересмотреть матрицу наперед. Постфактум менять – это неправильно. Хотя технически вы можете это сделать. Система не столь глобальна, как какой-нибудь колоссальный комплекс ERP, где только сегодня и завтра можно менять, а вчерашние данные поменять невозможно.

Опять же скажу, что это отражение нашей договоренности. Практика внедрения, которую нам рекомендовали и она идет просто в классике. Прежде чем запускать систему Целевого Управления в своей организации подтягивайте данные предыдущих периодов и смотрите, ошиблись вы или нет. Мы пошли несколько иным путём, но всё равно с учетом этих данных, когда обнаружили, что в течение двух-трех месяцев система используется как-то вот… то мы не можем достать показатель, то у нас несправедливые планы, то непонятно откуда берутся факты. Мы перешли от использования в режиме тестирования к режиму использования за деньги. Как только ТОП-менеджеры организации стали ощущать, что их неправильные решения вынимают из их кармана деньги, уровень недовольства возрос. Уровень использования системы возрос гораздо больше, чем уровень недовольства. Так, немножко подсуетившись, мы стали оплачивать труд при помощи программы АС GOAL. Потом ТОП-менеджеры сразу как-то автоматически додумались, что полезно бы это применить не только к себе, но и к своим людям. И тогда это — раз! — и внедрилось до сотрудников.

Если у вас есть возможность и желание, то вы берете данные предыдущих периодов и проверяете, верно ли вы представляете себе эффективность ваших подразделений. Здесь нужно быть готовым к открытиям. Может быть, самое гиперуспешное подразделение, которое создает о себе мнение крайне работоспособного и эффективного по выбранной вами системе оценки может оказаться далеко за пределами вообще какой-то минимальной результативности. Такое тоже может случиться. Это в первую очередь математика.

Два месяца мы обкатывали систему после внедрения на Школе Целевого Управления. Там просто психологически происходит такой момент, что ты сидишь как обычно на тренинге или семинаре, тебе рассказывают, показывают какие-то окошки. Ты думаешь: «О, здорово! Может, это когда-нибудь будет работать и у меня». Потом консультанты уезжают, генеральный вызывает через неделю и говорит: «Ну?». И ты чувствуешь, что, видимо, что-то поменялось. Потом генеральный ещё через неделю задаёт вопрос: «Ну-ну?» — и тут уже понятно, что надо как-то подсуетиться и как-то двинуться либо из организации, либо внутри неё достигать каких-то успехов. Большинство людей решили, что они будут достигать успеха внутри организации.

Итак, кто являлся лидером внедрения и какими ресурсами лидер мог воспользоваться?

У нас получилось так, что внедрял эту технологию я. Самый главный ресурс — это поддержка Первого Лица. Человек сказал, что он хочет видеть такую систему у себя в организации. И людей, которые бы аргументировано ему возразили о том, что это вздор, вчерашний день, либо неприменимо к нашей организации — таких не нашлось. Вот уже шесть лет не находятся и система используется. К ресурсам я отнес также статус, полномочия и поддержку руководителя. Это очень серьёзные вещи. Я не встречал, к сожалению, в своей практике ситуации, когда рядовой сотрудник внедрил бы это на всю компанию без какой бы то ни было поддержки ТОП-менеджмента. Здесь важно понимать, что и руководитель высокого уровня, и рядовой руководитель – они одинаково не любят, когда их контролируют, они одинаково не любят отчитываться, тем более отчитываться о промахах. И одинаково не любят критически подходить к своей собственной деятельности, говорить что-то вроде «я не дотянул», «я не смог», «здесь я проморгал» и не винить в этом кого-то. Природа человеческая такая, что публично бить себя бичом никто не хочет.

Но в скором времени у нас возникла поддержка руководящей команды. Это тоже очень важно, когда люди, которые управляют организацией принимают решение даже на уровне годовой цели. Ведь они понимают, что от этой технологии организация получает больше плюсов, чем минусов. Минусы – это обычно виртуальный рассказ о том, что людям не понравится и они из организации уйдут. Всё остальное больше идет к плюсам.

Был определен бюджет внедрения, но с бюджетом тоже такая ситуация, что его сначала дают, а потом требуют отчитаться, куда он израсходован. Плюс ещё хотят видеть, чтобы вложенный в проект бюджет отбился какими-то прибылями. Поэтому мой совет – не просите слишком большой бюджет на внедрение, но просите маленький. За него отчитываться проще, тем более, что технология может внедриться на минимальном бюджете. В качестве высказывания здесь я привел, что Короля делает свита. Одинокому спящему в пустыне руководителю он ничего не сможет сделать, если в организации не выстроена практика управления.

Здесь матрица сотрудника, который занимается администрированием этой системы во всей группе компаний (илл. 9). У нас в системе находится сейчас под 900 объектов управления. Всем управлением организации и всей координацией деятельности занимается один человек. И сейчас у нас интересный такой момент. До того, как пришла Екатерина все сотрудники были с IT-образованием (администраторы). Они знали и некоторые технические моменты, связанные с размещением базы на сервере, с тем, как организованы шлюзы и доступы. В случае сбоев всегда искали причину, где можно сделать канал шире, потом уже… ну, и ругались всякими такими умными словами. Сейчас мы пригласили человека, у которого техническое образование, а компьютерного нет. Пока этот человек справляется ничуть не хуже. Для меня это является свидетельством того, что сами процессы администрирования документированы, выстроены как надо. Человеку было просто понятно разобраться, как действовать по инструкции. Система действует, работает и всё успевается вовремя, что удивительно. Возможно, для вас это будет ответом, обязательно ли нанимать IT-директора при внедрении этой технологии или можно обойтись малой кровью. Тем более, что в компании «Целевое Управление» всегда можно обратиться в техническую поддержку.

Из каких систем управления мы выбирали применимую в нашу организацию и с чем сравнивали?

Вот на этот вопрос я как-то вообще не могу ответить, потому что ни разу не видел рейтинга автоматизированных систем управления. Нам предлагали внедрить ERP (Enterprise Resource Planning System) – это та же самая математика, те же самые матрицы сбалансированных показателей, ничего нового. Но мы, наверное, пока не вышли на тот уровень, когда нам нужен саппорт (служба поддержки) в компании. А в нашем бизнесе эта система работает и пока её менять не хочется.

К нам несколько раз выходили с предложением, мол, давайте мы вам будем делать те же матрицы, но дешевле. Это были сторонние разработчики, я не знаю, каким образом они возникли. Может, кто-то захотел поконкурировать с автором этой технологии А. Литягиным. Может, кто-то обиделся. Ни одно из этих предложений нами не рассматривалось. Потому что самое главное, что предлагается здесь — это определенная методика и философия. Она нам близка. Тогда программный комплекс очень легко ложится в работу. Если такие вещи, как философия, методика управления в нашей организации не стыкуются, то… Считать-то можно и в Excel`е, правильно? Ну, и какого-то такого очень значимого обращения к нам, что давайте построим совершенно другую систему управления, за все шесть лет, как мы рассказываем именно об использовании АC GOAL ни ко мне, ни к моему руководителю не было. В систему добавлены все необходимые элементы управления – это нас устраивают полностью. Мы получаем это в данной системе.

Матрица коммерческого директора (илл. 10). Коммерческий директор отвечает у нас в первую очередь за товарооборот коммерческого департамента. Этот показатель стоит с весом 40%, то есть 40% его зарплаты зависит от выполнения этой задачи. Понятно, что коммерческий директор к товарообороту имеет непосредственное отношение. Также он отвечает за валовой доход, за то, чтобы мы организовывали сбыт с требуемым уровнем наценки. Не предоставляли каких-то ужасающих скидок, выдерживали торговые условия, которые от нас требуют и, соответственно, формировали приемлемый для нас целевой уровень доходности. Дальше указаны операционные затраты — здесь мы видим, что тратит коммерческий директор и весь его коммерческий департамент на то, чтобы сделать такой вот товарооборот. Далее идут Smart-задачи с маленькими весами — это то, что детализирует стратегия на уровне компании, превращая их в проекты и подпроекты на год.

Показатель просроченной дебиторской задолженности от всей дебиторской задолженности — раньше он весил 20%. Потому что не очень дисциплинированные контрагенты с небольшой охотой возвращали нам деньги за отгруженный товар. Когда этот показатель имел очень большое значение и существенно влиял на результативность коммерческого директора (и естественно на всех его сотрудников), они как-то нашли ресурсы для того, чтобы исправить эту ситуацию. И сейчас деньги в компанию возвращаются своевременно, мы не достигаем даже отраслевого показателя (мировой уровень — 3% просроченной дебиторской задолженности). Хотя уровень кредитных отгрузок достаточно высок. Раз такая ситуация стала хорошей, то показатель весит всего 5% и оказывает незначительное влияние на результативность. Они не выбиваются из целевых, у них уже всё налажено.

Далее есть показатель «Невозмещенные потери компании» — это показатель, в котором суммируются все неприятности, которые произошли на местах хранения товарно-материальных ценностей и мы не знаем источников возмещения для этих показателей. Например, если у нас что-то украли, что-то утратили во время ревизии, какой-то нерадивый торговый представитель не совсем довез деньги в кассу. Источниками возмещения могут быть фонды, в которых мы заранее планируем снижать собственную доходность. Мы учитываем в бюджете, что если вдруг что-то произойдет, то мы подстрахованы. Либо же это может быть возмещение, когда мы понимаем, кто именно нанес этот ущерб, но возмещать он будет в рассрочку. Ну, просто потому, что люди обычно стараются из организации украсть чуточку больше, чем собственная зарплата. Чтобы не мелочиться.

Ещё один яркий показатель – это уровень сервиса. Как я уже говорил в самом начале, это логистический показатель. Он характеризует не то, как работает именно коммерческий департамент, но если смотреть на детали, то определенный вклад в то, чтобы этот уровень сервиса мог упасть вносят именно сотрудники коммерческого департамента. Они не всегда корректно договариваются о времени доставки нашего товара с заказчиками, не всегда добиваются того, чтобы в момент, когда логистика привозит продукты на торговую точку, либо в логистический центр, там находилось нужное контактное лицо, не всегда добиваются того, чтобы операции сопровождались нужными документами, иногда хитрят со скидками. Всё это приводит к тому, что уровень логистического сервиса у нас может колебаться. Чтобы у них был интерес договариваться в матрице коммерческого директора и у всех нижестоящих сотрудников показатель «Уровень сервиса» есть. Это наше решение, это не догма, что так должно быть. Чисто теоретически вы можете сделать матрицу из одного показателя для коммерческого директора, дать ей денег и она будет работать.

Ниже находятся стандарты деятельности, показатель оценки тех же самых затрат, но по движению денежных средств, а не по отчету о прибылях и убытках. И два расчетных показателя: один из них — это оклад (помогает формировать премию), а второй – это самооценка с нулевым весом. Почему так – я уже рассказывал.

Какой бюджет внедрения?

Тоже меня спрашивают, какими миллионами я ворочал. Сам бюджет сложился из стоимости приобретения программного обеспечения и из Школы Целевого Управления — это когда консультанты вместе с Александром Литягиным приехали к нам и рассказали, как этим пользоваться. Это очень важный момент, простое приобретение программного обеспечения скорее всего не даст вам ожидаемого эффекта. Лучше сначала послушать философию, потом подтянуть под неё софт, и начать использовать это планово у себя в организации. Также мы отнесли к бюджету внедрения стоимость работы IT-специалистов, которым нужно было предпринять несколько манипуляций, чтобы подружить программу с нашими серверами и системами безопасности, несколько раз переместить эту базу туда-сюда, чтобы выбрать оптимальное расположение. Вот такая практическая работа, мы знали, что она обойдется нам в какие-то деньги.

Стоимость поощрения за успешную реализацию проекта мы сюда также отнесли. Мы не договаривались о том, что людям, которые внедряли будет что-то заплачено, выдано или как-то там ещё. Но когда мы обнаружили, что система работает и это значительным образом двинуло организацию, то тем, кто участвовал во внедрении, определенные пряники были выданы. Соответственно, предполагайте, что если вы хотите внедрять это у себя, то определенный мотив (чтобы это работало) разумно заложить.

История с технической поддержкой. Каждый год мы платим разработчику программного обеспечения за то, чтобы наши пожелания к системе учитывались, либо, если вдруг какой-то критический сбой произойдет, нам подсказывали, что меняется, либо предоставляли нам современную версию программы. Ситуация, когда у нас что-то рухнуло и перестало работать, совсем где-то не подружились с системой — такого я припомнить не могу. А я всегда нахожусь близко к этой системе.

Ну, и тезис в тему, что хорошее дешевым не бывает. Деньги надо искать. В дистрибьюторском бизнесе мне сказали, что все наши доходы находятся в наших затратах. Чем больше мы оптимизируемся там, чем больше мы поймем как управлять, как повышать эффективность управления, тем меньше мы будем нести затраты. Соответственно, более прибыльной будет наша организация.

Какие этапы внедрения? Как мы внедряли?

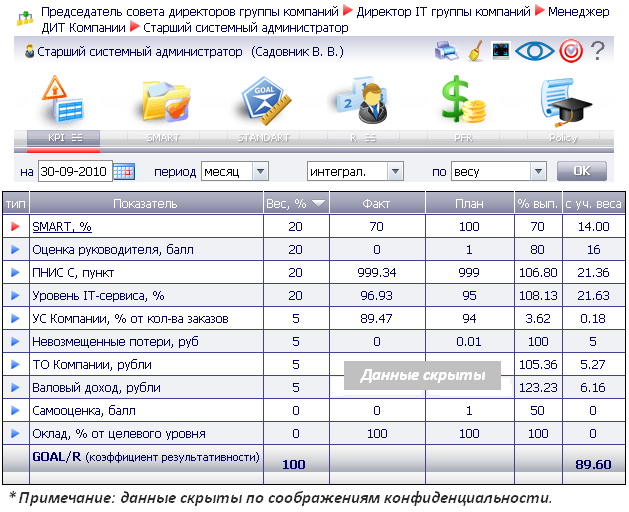

Мы купили программное обеспечение, провели Школу Целевого Управления. IT-специалисты придумывают, как резервировать, дублировать каналы, запускать и прочее. Очень много сложных вещей, но это их работа. Наша задача – снимать с них, так сказать, нитки, чтобы система была надёжной и всё работало. Соответственно, ребята начинают очень страдать в случае, если где-то не работает почта, где-то провайдер отключил интернет-канал, где-то выключен свет – целое подразделение встало и сидит. Мы им платим, а они сидят, смотрят в стену – ну, света же нету – нормальный форс-мажор, правильно? То есть айтишник (IT-специалист) отвечает за уровень IT-сервиса (илл. 11). Если совершенно упрощенно, то это скорость, с какой человек должен примчаться и исправить вашу техническую неприятность, когда вы написали заявку, либо каким-то другим образом дали знать, что у вас что-то не работает.

Есть также показатель невозмещенных потерь, к которому часто относятся утопленные ноутбуки. Большинство из вас знает, что ноутбук и кофе – это такие друзья по жизни, которые всегда находятся рядом. И удивление пользователя, когда он рассказывает, как туда попал кофе. Люди всегда удивлены: «Боже! Я никогда не пил кофе!». Видимо, это диверсия.

Есть товарооборот в компании – я уже говорил, что это два наших главных показателя. И валовой доход компании также включен в матрицу этого сотрудника. По сути он знает, что если организация быстро справилась со своей логистической задачей и по товарообороту выполнила обязательства перед поставщиками, по валовому доходу – перед акционерами, то у сотрудника с результативностью точно всё в порядке. Он может заниматься дальше только своими показателями. Если все те показатели валятся, счастья ждать не следует.

Если я правильно знаю, у них стоит ещё какая-то система мониторинга, которая отщелкивает все эти провалы, там ведется учет всех процессов. И естественно я не хотел бы, чтобы у вас впечатление создалось, что у нас там даже включение/выключение компьютера под какой-то камерой. Мы выбрали критичные процессы для бизнеса. К таким относятся интернет-каналы, работа бизнес-системы и работа сервиса (работа почты и HR-документов). И там ставится специальный монитор, который отслеживает эти провалы. Они не имеют влияния что-то подкорректировать, подправить, либо оправдаться, что это не они.

Кроме заявленных результатов, на наших ревью и на ежемесячных встречах нужно показывать ещё и предысторию этих результатов. Например, если мы говорим о том, что у нас есть такой-то уровень надежности, то смотрим в разрезах по подразделениям, если есть какие-то сомнения, то в разрезах по дням. И когда происходит столкновение лбами между, допустим, директором филиала, который говорит: «У меня весь филиал неделю стоит!» и IT-сотрудниками, которые говорят: «Да, ну, ребята, вы чё, у нас высочайшая надежность системы, никаких сбоев не было!», тогда под присмотром генерального директора эту ситуацию начинают изучать и доказывать друг другу, кто из них всё-таки больше прав. А для этого используют статистику и начинают выяснять, что и те погорячились, допустим, рассказывая о высочайшей надежности, ну, и у этого не неделю стоял весь филиал.

До драк не доходит. В данной ситуации мы можем двумя способами воспользоваться. Во-первых, это генеральный директор, который затребует у них всех статистику и примет своё, безусловно, мудрое решение. Если мы будем подозревать о том, что там с показателями творится какое-то хитрое или кислое дело, то туда может быть направлено наше контрольно-ревизионное управление, которое поднимет все логи. Вот это будут как раз те самые люди без масок, но с добрыми улыбками на лицах. Они соберут всю эту статистику и скажут, что по математике что-то не бьется.

Здесь важно понимать, что управление неприятностями, которые уже случились, – это управление постфактум, когда можно найти виновного, вознаградить его очень сильно, чтобы ему стало жутко стыдно и так далее. Ситуация организована таким образом, что пользователи сами начинают беспокоить ребят, как только что-то проваливается. Потому что пользователи знают критичные участки, которые не работают, либо те, где можно подождать. И не всегда по пустякам беспокоят, нету звонков типа «Вы знаете, не могу найти мышку, как она там движется». Их всё реже и реже беспокоят. И получается, что на надежность информационной системы положительное влияние оказывают уже и сами пользователи. Есть практика такая: процесс выставлен, они бегут и бегут – помогите, спасите.

То есть это технология, и она только выдает готовый результат. То, что касается вопроса, кто влияет на бюджеты центра затрат и может ли центр прибыли влиять – безусловно, может. Так как центр прибыли в организационной структуре – это генеральный директор, потому что он отвечает перед собственниками за разницу между доходами и затратами, естественно он вместе с финансистами как-то мудро выделяет деньги на IT. Когда нам нужно что-то развивать (это больше связано с инвестициями в IT) мы обращаемся в центр инвестиций, который находится в головной компании, оттуда запрашиваются инвестиции. Поддержание IT-системы ведется на уровне центра затрат. Естественно, раз предусмотрен бюджет с определенными параметрами, то как только начинают выходить за пределы этого бюджета, нужно обращаться к вышестоящему руководству и владельцу бюджета. Я ответил так, как я вопрос понял.

Напрямую коммерческий директор повлиять на бюджет директора IT не может – они должны договориться о размере затрат с привлечением финансистов и генерального директора. Могу сразу сказать, что это не самые такие дружелюбные беседы, и не все выходят оттуда в большом кайфе «ну, вот, наконец-то мне дали много людей и много денег».

Бывают ли ситуации, когда при невыполнении целей компании сотрудники всё равно получают более высокую результативность?

Да, такие ситуации бывают. Как мы уже говорили, идет набор общих показателей, он занимает вес не более 20%. Премирование сотрудника, когда он начинает к фиксированной части своего заработка получать дополнительные какие-то вещи, у нас начинается при результативности от 80%. Мы так решили. Математически можно от нуля сделать или после 100% – никаких проблем нету. Так вот, если у человека всё очень здорово, он прекрасно справился со своей работой, но в организации что-то не получилось, то он получит не суперблестящую премию, как если бы и у организации всё было хорошо, он получит чуточку меньше.

Возможно ли скорректировать результативность из-за форс-мажора?

Технически можно. Можно даже подтянуть определенную методологию «Мы-то не виноваты, но я предлагаю…». Вот у нас в организации я использую практику движения сверху вниз, а не снизу вверх. Надо определиться, с какой целью мы хотим это скорректировать. С целью того, чтобы дать в организацию пример того, что «Ребят, неважно, что получится – потом подправим» — люди воспримут это так, как им удобно. Они выберут лёгкий для себя способ вместо того, чтобы в следующий раз договариваться на стадии формирования бюджета, что им нужен именно вот этот сервер, подводить убедительную аргументацию. Они дождутся окончания периода, когда все лопнут и скажут: «Хе-е! Чего вы хотите? У меня это… это… это… Плюс, меня ещё восемь лет надо учить и девять лет сертифицировать. И тогда, может быть…». До свидания! Сразу!

Смотреть надо сверху. Те люди, которые принесли в организацию деньги, ну, допустим, акционеры, их будет интересовать, что у нас рухнул сервер? Нет, они видят котировки, акции: мы растём – они платят больше денег, мы падаем – они забирают эти деньги. И вот этих самых акционеров вообще не волнует, что у нас есть дети, ипотека, невыплаченные кредиты, наша какая-то моральная неудовлетворенность. Тут бизнес так построен, он асоциален по своей природе. Какая-то группа людей хочет за счет других людей зарабатывать больше денег. Правильно? Во всех остальных случаях — это мизантропы, филантропы, кто просто дает деньги, у них их много и начинают жертвовать во все стороны.

Может быть, мы будем с вами работать и в организации, в которой надо пожертвовать гораздо больше денег. Может быть, мы будем работать с вами в бюджетной организации, где в конце периода нужно купить что угодно дорогое, потому что если не освоишь весь бюджет, тебе потом таких денег не дадут. В классике это называется «Эффект Клюшки». Либо наоборот – сэкономить, пусть всё рухнет, но сказано, что гениальной премии не получишь. Но всё это строится исходя из сиюминутных желаний.

Получится с генеральным директором следующая ситуация. Вот он не купил сервер, хотя объективно понимал, что это нужно для бизнеса, иначе всё действительно развалится. И его натыкали носом эти айтишники, сказали: «Чувствуешь, пахнет горелым прямо от сервера?» — он: «Ничего не знаю, мне нужен бонус». Он получит этот бонус, но когда всё действительно рухнет, кто потом генеральному будет рассказывать про то, что он-то бонус получил? А генеральный директор – это немножко не та должность, на которой нужно менять работу, оставлять за собой сожженные мосты. Всё равно же спросят при приглашении на новую позицию: как строился бизнес? как решения принимал? Велика вероятность того, что не впишешься ни в одну другую организацию. Поэтому когда у людей вот это планирование выработано, они решения принимают не всегда в угоду только тому, кому надо годовой бонус получить.

Часто люди приходят и рассказывают о том, почему у них не получилось выполнить какую-то задачу. Мол, вот ходили мы на работу, перелопатили кучу бумаги, понаделали всё, а какая-то там логистика из-за каких-то морозов в Самаре не смогла отвезти свою «Камацию» (грузовик) и поехать к ключевому заказчику. Что мы могли с этим сделать? Ничего не могли с этим сделать. Если взять из громадной организации подобный пример и принести в жизнь семьи, то это будет выглядеть где-то так: мама с папой собрались на море, купили путевки и ласты сыну, а он взял и такой поганец заболел ангиной. То вот сколько бы денег не было затрачено, но на море семья не поедет. Либо это будет странная семья, которая сыну скажет: «Будешь умирать — позвони 03, а мы на море».

С внедрением автоматизированной системы повысилась управляемость компании, так ли это?

Да, я соглашусь. Более того – она повышает требования к менеджменту. Потому что эффекты, связанные с планированием, отслеживанием результатов, со своевременными корректировками, с умением быть на месте и разбираться в бизнесе — все эти требования возрастают. И люди, которые умеют просто красиво говорить о том, что они делают из этой системы очень быстро высыпаются. Потому что рассказ о трудностях в дороге никому денег не приносит. Поэтому система автоматически начинает двигать уровень менеджмента в вашей организации выше. Потому что это — дисциплина, понимание процессов и более высокий профессионализм.

С какими сложностями на этапе внедрения мы столкнулись?

Мы столкнулись с тем, что нужно было менять привычки. Была привычка и у руководителей, и у сотрудников один раз в три месяца аврально потрудиться, собрав всю отчетность часа за полтора до выступления на ревью. “Лишь бы было много, а там прокатит как-то” — вот эту привычку пришлось ломать. От управления какими-то показателями раз в три месяца мы перешли к ежедневному управлению. Всё это требовало понимания от руководителей, чтобы дело продвигалось, проталкивалось, и люди хотели это делать. Также это требовало понимания самих людей, для чего они это делают. Независимо от того, имеете ли вы дело с ТОП-менеджером, либо с операционным сотрудником — ни тот, ни другой не мартышка, которой просто постукивают по голове и она делает какие-то движения рефлекторно. Человеку всё равно нужно объяснить, для чего он это делает, почему важно сейчас делать это, а не вон то. Всё это определенным образом воспитало нашу организацию.

Очень серьёзная сложность – это нежелание быть под контролем. Я не могу сказать, что мы это победили и уверен, что мы это не победим вообще никогда. Потому что у любого человека, чем выше он находится в иерархии в организации, возникает такое желание, типа «Ребята, вы кто здесь такие? Я сказал, что мне нужно сто миллионов, вы мне их дайте – я потом отдам и будет вам счастье. Потом начинаются вопросы «Для чего?», «Зачем?», «Как контролировать?», «Почему так дорого?» — никто не хочет, чтобы его контролировали. Все хотят самостоятельно всё решать и процветать. Организация состоит из большого количества людей и большого количества подразделений. Это нормально, когда кого-то контролируют. Есть опасение снижения полномочий и самостоятельности.

Раньше мы думали, что там решили внутри? Какие показатели в текущем бюджете? Лишь бы к концу отчетного периода мы вышли в плюс, а минусы свели к нулю и оказались на плаву. А когда это проверяется каждый день, то у генерального директора (я именно про него говорю) и у любого другого менеджера может возникнуть вопрос про какую-нибудь среду, месяц: «Ребят, а чё так мало?». Не потом к концу года выясняется, что мы ещё в начале где-то упустили, а это управление сейчас происходит, сегодня. Это очень полезно для бизнеса. Тем более, если говорить о нашем дистрибьюторском бизнесе, где операции выполняются просто каждую минуту. Мы берем только тем, что постоянно работаем. Как только мы остановились, то всё… Бизнес становится неинтересным – там никаких ни наценок, ни сверхприбыли, ничего не подразумевается.

Есть детские болезни. Это когда начинают психовать при постановке задач, кричать, что я сам лучше вас знаю, что мне надо делать в департаменте. Вы вообще все не спецы, а я знаю. Ну, в организации же много открытых областей: совершенно легко продавать, совершенно легко грузить со склада. А вот с бухгалтерией войти в HR, в финансах – там же нужно быть вот каким специалистом, чтобы всем этим разумно управлять. Соответственно, как только возникает какое-то посягательство извне от того же коммерческого директора с предложением что-то сделать, то начинаются рассказы «не хотим, не будем, только такие» – это абсолютно нормально. И я больше, чем уверен, в той или иной ситуации оказывается каждый из вас. Всегда есть кто-то очень-очень умный, но не рассказывающий о том, как это работает.

Есть политические профсоюзные движения. Это тоже очень серьёзная вещь, когда рассказывают как-то так: «Мы ходим на работу? – Ходим. Бумаги перекладываем? – Перекладываем. А вы, пожалуйста, со своей прибылью сами и разберитесь… Вы на ней богатеете, а нас не трогайте». Убеждения, рассказы, случаи, когда мы не можем договориться (чаще всего потому, что человек не хочет слушать), как правило, приводят к тому, что с таким человеком мы расстаемся. В конечном итоге, лучше когда в организации будет больше единомышленников, чем людей, которые рассказывают нам о том, как правильно вести этот бизнес.

Есть болезненное восприятие. Перед тем, как выставить оценку руководителей итоговую за месяц на общем собрании ТОП-менеджеров происходит обмен мнениями о том, кто хорошо сработал, кто нехорошо, кто как себя сам оценивает и как его оценивают сторонние службы. Это тоже очень интересное мероприятие, к критике не все относятся с пониманием. Есть люди, которые не способны воспринимать критику вообще ни от кого. Вы, наверняка, с такими сталкивались. Соответственно, когда вам говорят о том, что их большой департамент под их чутким руководством что-то не сделал… до драк не доходило, но до громких криков — бывало такое. И это тоже нормально, потому что теперь будет открыто.

Пребывающий в некомфортном состоянии человек более мотивирован. Вообще задача руководителей – выводить сотрудников из состояния комфорта. Потому что комфорт – это сначала на работе так вот сел, потом так, потом сполз, потом ноги положил на стол, потом задремал. А зарплата при этом должна индексироваться где-то один раз в три месяца. А лучше, если она будет опережающим индексом по сравнению с инфляцией. Либо привязана к какому-то быстро растущему биржевому показателю, то есть я буду работать меньше, а вы мне платите больше. Если бы меня постоянно не выводили из комфортного состояния, наверняка, я не смог бы ничего сделать в организации. Выводят из комфортного состояния любыми словами: «Я не доволен вот этим показателем», «Я считаю, что здесь может быть больше, а здесь может быть меньше». Если я хочу этим заниматься, улучшать эту ситуацию – я её улучшаю. Если не хочу, то я ищу другую работу. Но в любом случае, на любой работе цифры и понимание этих цифр – они дают гораздо больше результатов, чем хорошие слова.

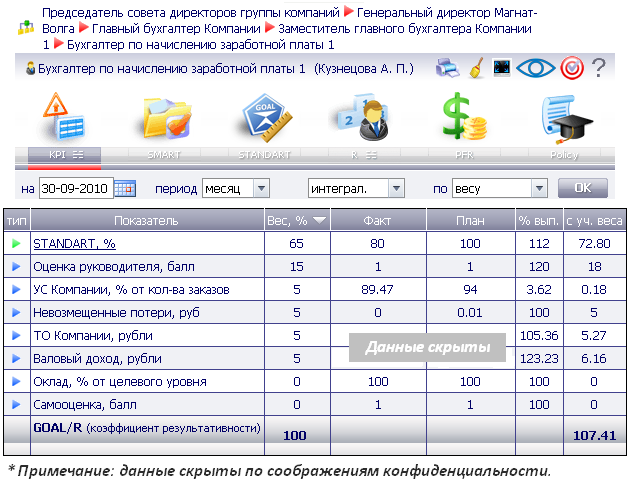

Здесь приведена матрица бухгалтера по расчету заработной платы (илл. 12). Кто-то задавал вопрос, как часто пересматриваются матрицы. Вот эта бухгалтерия – это очень интересное для исследования и оцифровки подразделение. Потому что, во-первых, бухгалтерия и бухгалтерские процессы в организации регламентированы на уровне закона. Есть правила бухгалтерского учета – там всё привязано и к формам, и к срокам, и невозможность проигнорировать, там, с какого-нибудь 70-го на 50-й (надеюсь, бухгалтера не обидятся). Но если идти всё время на поводу правил бухгалтерского учета и выстраивать организацию с точки зрения этих правил, то мы окажемся в ситуации, когда налоги будут превышать товарооборот. Если заплатить все налоги, которыми государство хочет на законных основаниях обложить работодателей или коммерческие организации, то выяснится, что размер этих налоговых отчислений при неправильном подходе превысит товарооборот организации запросто (неправильн о подойти — значит оплатить абсолютно всё подряд по налоговому кодексу).

А второе – на организацию из двух человек понадобится человек восемь бухгалтеров, если всё делать абсолютно, как прописано там. Соответственно, нам нужно сделать так, чтобы мы не нарушая законодательство, не придумывая каких-то хитрых схем, уловок и не рискуя нашим бизнесом платили налогов столько, сколько мы должны платить с учетом нашей деятельности, но не более того. И не тратили на сведение бухгалтерских балансов, на ведение учета больше, чем зарабатываем. Для нас это полезно.

Мы понимаем, что бухгалтерия очень стандартизирована, самый большой вес у бухгалтера по расчету заработной платы занимает именно показатель стандартов (65% в нашей практике). Она должна к определенному времени сделать определенный набор операций, чтобы сотрудники компании пятнадцатого числа, как всегда, получили свою заработную плату. И, соответственно, если она что-то нарушает – это отражается на её результативности, со всем справляется – всё прекрасно. Оценка руководителя занимает серьёзный вес у человека, который координирует усилия между расчетчиками. Все остальные – это низкие показатели: уровень сервиса, невозмещенные потери, товарооборот компании и валовой доход. По части общих показателей у нас практически все матрицы одинаковы.

И мы видим стандарты этого же бухгалтера (илл. 13), что она должна сделать. Шестьдесят пунктов отдается на расчет заработной платы, что в принципе логично следует из названия «Бухгалтер по расчету заработной платы». 20% должны отнимать отчисления налоговой и ещё 20% — составление отчетности. Вот прекрасно понятно, что человек должен большинство своего времени тратить на то, чтобы своевременно считать заработную плату, ну, и всё, что с ней связано (отпускные, увольнительные). А самооценку я просто не привел — она же внутри, в каждом стандарте.

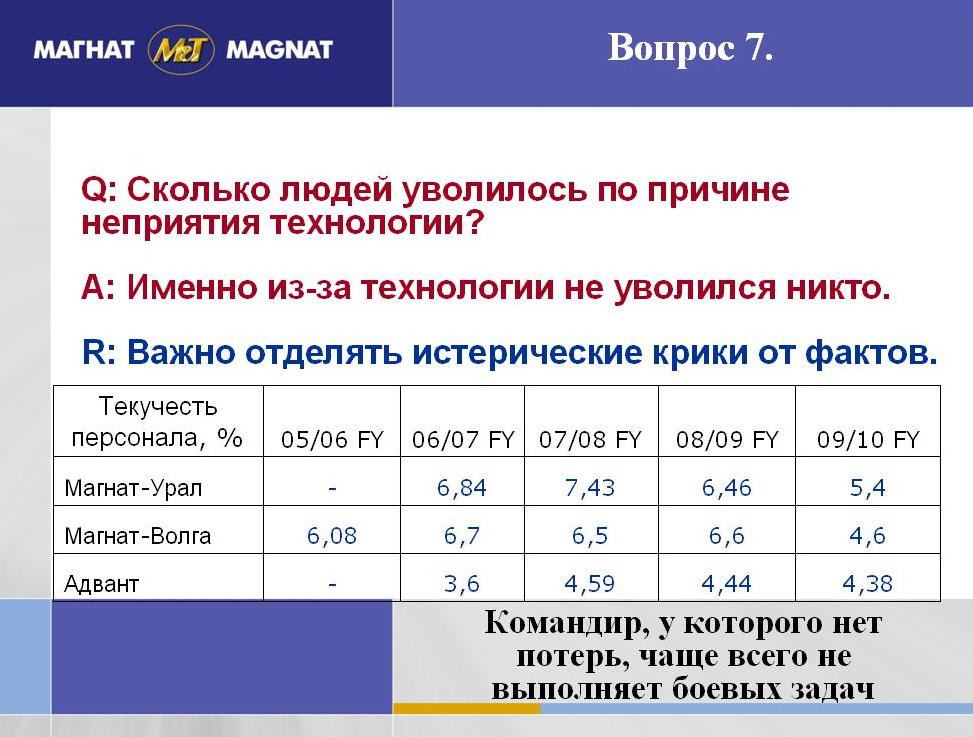

Сколько людей уволилось по причине неприятия технологии?

Этот вопрос на каждой конференции задают. Здесь данные приведены по тому, какая у нас текучесть. У нас работает два бухгалтера по расчету заработной платы и руководитель их отдела на 880 человек.

Вопрос всегда был «Мы как внедрили — они как уволились все…». Ситуация, когда хоть один ТОП-менеджер или один сотрудник пришел и сказал, что у вас тут дурацкая система управления, я в ней не работаю и поэтому увольняюсь — таких ситуаций не было. И разумно понимать, что люди чаще всего не станут называть вам истинную причину, почему они увольняются. Кто-то был готов и до этого. Кому-то не нравится, что контролируют, но он не хочет в этом признаться, а, может быть, сам это не осознает. Причин увольнений всего очень много. Ситуаций, когда отделы нагло покидали подразделение, говоря, что у вас неправильно и несправедливо, — такого не было.

Если посмотреть на цифры (мы там уже несколько раз в процессе подходили к тому, что лучше управлять не словами, а цифрами), то текучесть не меняется – ни вот там, где было внедрение, ни позже, то есть как была, так и остается (илл. 14). Поэтому сказать, что технология А. Литягина выведет у вас из бизнеса людей (если вы её внедрите) – такого не получится. Тем не менее, можно совершить какую-то управленческую ошибку, попытаться внедрить технологию, если у вас не выстроено управление компанией, помучить людям мозги — они разбегутся. Теоретически может случиться, но если вы не понимаете, как управляете своим бизнесом и пытаетесь на это положить технологию, то очень опасно. Всё-таки управляется ваш бизнес.

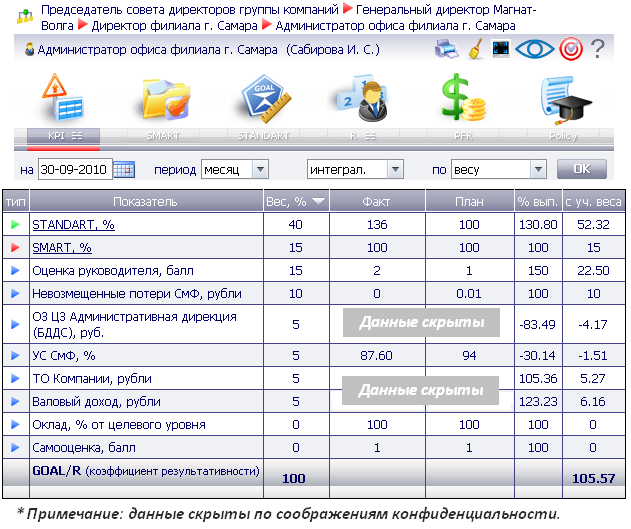

Это администратор офиса (илл. 15). Чтобы было понятно, возможно, секретарь офиса, который обрабатывает звонки и выполняет работы по поддержанию работоспособности самого офиса. У человека также 40 пунктов занимает оценка — типовые классы, которые должны быть выполнены. 15% занимают поручения, оценка руководителя – 15%. Оценка руководителя весит больше, чем обычно (чаще всего она весит 10%), потому что этот человек является ассистентом руководителя и то, что не укладывается в smart-задачи или стандарты, оценивается через мнение руководителя о его работе. Допустим, “принеси, пожалуйста, чай для гостей” — ни smart-задачей, ни стандартом делать это некорректно — нагромождение слишком большое. Ну, и гости не всегда бывают, матрицу не нужно перегружать.

Немного о теории того, как люди воспринимают изменения. Все воспринимали по-разному: кто-то ждал, кто-то воодушевился, кто-то ничего не понял впервые, когда внедрили. Кто-то встретил с резким отторжением, типа «не может быть, всё очень плохо, не согласен». Группа людей прошла через категорическое неприятие. Было воодушевление, что этим можно пользоваться, благодаря этому зарабатывать деньги и получать от работы удовольствие. Период перехода длился около года, наверное. Потому что параллельно с внедрением этой технологии нам пришлось прилагать усилия по изменению текущих процессов. И в организации началось сразу несколько изменений, связанных со стратегическим управлением, с пересмотром совещаний и пересмотром отчетности. Резко понадобились какие-то новые цифры, новые отчеты. Ну, всех всколыхнуло, все заерзали и сказали: «Да что ж это такое?! Вы там придумали себе какую-то ерунду, мы тут работали и так ничего не успевали, а вы…». Они стали не успевать ещё больше, в итоге результаты у всех стали лучше. Соответственно, нужно делать так, чтобы люди не успевали, тогда у вас всё будет хорошо.

Но по природе своей любые изменения всегда вызывают дискомфорт. Я уже говорил, что люди находились в хорошем состоянии духа, у них всё было хорошо, в комфорте. А тут ещё новая система, процессы… издевательство какое-то.

Какие были сложности в оцифровке? Как справились?

Разделю вопрос на две части. Классика и теория говорит о том, что когда вы начинаете перестраивать собственный бизнес, то вы начинаете находить в нём какие-то тёмные моменты, которые не поддаются оцифровке и пониманию – что же там всё-таки творится. И не всегда это такие подразделения, которые имеют определенный цикл, как бухгалтерия или юриспруденция. Так вот, когда вы начинаете пересматривать, то всплывают вещи, которыми хочется управлять, которые просто бесят, а убрать их никак не удается. В нашей ситуации это были невозмещенные потери, которые находятся во всех матрицах.

История выглядит следующим образом. Шесть лет назад по итогам года с чистой прибылью мы списывали суммы с шестью нулями на ревизии, на то, что куда-то уехало и не нашлось, на невозвращенные долги, которые по причине корявых рук какого-нибудь из сотрудников мы не сопроводили документами. И, соответственно, контрагент сказал нам: «Ребята, а в чем дело? Документов нет – все свободны». Мы оказывались в ситуации, когда списывали по 6, 8, 10 миллионов. Это не всегда делало нас прибыльными. За один год вот этого неприятного пребывания в состоянии, когда от невозмещенных потерь зависят все сотрудники компании… сумму этих потерь снизили сначала до трех миллионов на год, а потом до одного миллиона. А последние три года мы заканчиваем без невозмещенных потерь в группе компаний.

Мы – люди, которым стало неприятно, мы начали разбираться, из чего складываются эти невозмещенные потери, всегда ли они не возмещены. Была составлена классификация этих потерь и источники, откуда они чаще всего возникают. То, что мы смогли перекрыть организационно, допустим, частными охранными предприятиями, видеокамерами, системами сигнализации, пожарными сигнализациями – мы перекрыли это организационно. Где не смогли перекрыть – стали искать источники возмещения. Мы сразу же стали страховать абсолютно все хранящиеся у нас товарные запасы. Хотя до этого (когда не разбирались) как-то не принимали такого решения, типа давайте тратить ещё деньги. Нормальный же склад, поедешь, да? Замок закрывается, ну, и зачем там ещё что-то страховать? Когда стали разбираться, детализировать и понимать, тогда приняли для себя решение, что нам лучше тратить деньги на страховку хранящихся и перемещаемых товарных запасов, чем потом искать неизвестно откуда, либо списывать такие значительны суммы.

Потом стали разбираться с тем, что раньше к невозмещенным потерям относились такие вещи, как прощенная ревизия склада. Когда эта ситуация поменялась и она снабдилась цифрами, то и на людей стали оказывать гораздо большее давление. Они почему-то стали что-то возвращать, где-то терять стали меньше. Стали абсолютно спокойно воспринимать (поскольку информации стало больше) процедуру предъявления вещей на досмотр, когда ты выходишь со склада. Хотя раньше это всё считалось чуть ли не антиконституционными вещами: «Как так, я иду со склада, у меня из кармана торчит немного стирального порошка, а вы меня проверить хотите… кто вы такие?». Но это целый громадный комплекс мероприятий, который был реализован. В первую очередь, потому что с этой черной областью разобрались, и было кому разбираться. Я бы сказал, пресекать стали больше. Финансисты принесли отчет, сказали – нет, это не мы (мы же не воровали). Поцарапали продукт — надо его снимать с продажи и списывать за потерю товарного вида. Могут и схитрить с введением данных из первичных документов в компьютер. Но, согласитесь, когда ты приходишь на работу, где установлено двести камер, то у тебя мыслей о том, чтобы нужно как-то по-робингудски уйти, ещё и как-то хитро спереть, не возникает. Защищен ты от всего.

Скажу сразу, что мы не рассматривали данный проект внедрения, как инвестиционный, поэтому расчеты, когда и каким образом должны вернуться деньги, какие показатели в организации должны существенно измениться, и мы с них должны получить экономический эффект – у нас такого не было. Тем не менее, есть определенная математика, которую можно посчитать через ФОТ (Фонд Оплаты Труда). Если я знал до этого, что ФОТ у меня выполнялся с индексом 102% против бюджета, а стал выполняться с индексом 98%, то 4% разницы я вполне могу перевезти в живые деньги и сопоставить с тем бюджетом, оценками. Расчет утвержден финансистами и генеральный директором нашей организации. Мы эти капиталовложения отбили.

Наверняка, есть какие-то методики, где можно посчитать отдачу. Например, через балансовую стоимость, насколько подорожала организация, что она должна была получить, через гудвилл. Но всегда надо понимать, для чего мы хотим провести этот расчет, потому что каждый раз расчет должен отображать ваше решение – что вы хотите доказать. В принципе-то можно всё поставить с ног на голову и сказать, что из-за этой системы мы стали только больше платить людям, и стало только хуже. Опять же это вопрос подхода. Но для нас принципиально важно, что если решили использовать какую-то технологию, то чтобы мы её использовали по полной. Потому что это определенным образом влияет на нашу репутацию.

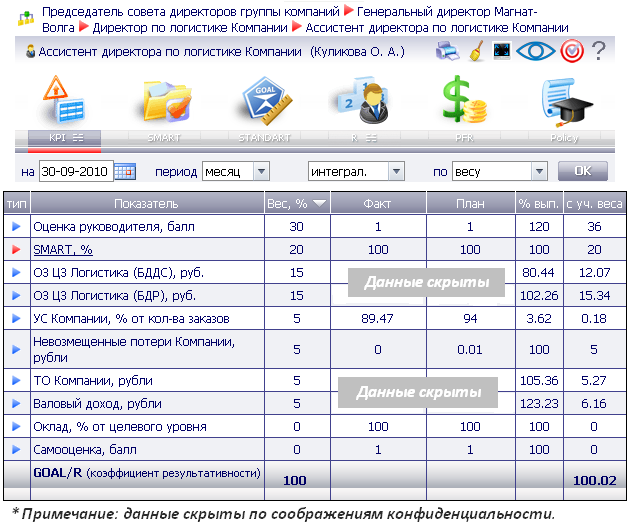

Матрица ассистента директора по логистике (илл. 16). Здесь видно, что задачи самого логистического аналитика – готовить отчетность для руководителя логистического департамента так, чтобы ему было всё понятно, удобно делать выводы и он не копался в груде бумажек и файлов. Оценка руководителя здесь занимает большой вес, потому что руководитель дает задания не типовые, в стандарты эту работу мы пока загнать не смогли. Ну, скажем так, ума просто не хватило сделать стандарты для этой должности. И мы руководствуемся оценкой руководителя – хорошо делает свою работу, удобно, либо нет. Следующее – это smart-задачи с весом 20%. И затраты логистики, которые измеряют в двух показателях: по бюджету доходов и расходов (это как отчет о прибылях и убытках) и по бюджету движения денежных средств. Важно, чтобы выплаты происходили своевременно, согласно запланированному нами графику. Вот такая матрица сотрудника.

Какие подводные камни есть при внедрении?

Этот вопрос обычно в финале конференций задавался, то есть что же ещё важно учесть. Подводных камней полным-полно. Самый главный подводный камень – это то, что мы не всегда хорошо представляем себе, что именно мы хотим от внедрения любого из продуктов. На нас часто влияет мода, вот модно сейчас Windows 7, вместо XP – давайте купим всем Windows 7. Зачем? – Неизвестно. Амортизирована предыдущая закупка? – Неизвестно, ну, модно. Модно менять телефон, модно менять часы. Все так делают и мы так сделаем.

Очень важно, чтобы на этапе внедрения у вас были (или у Первых Лиц вашей организации) четко сформулированные ожидания, что они хотят от системы управления вашей компании в целом. Бывают такие, которых беспокоит только нижняя строка – а что там у вас будет? Это совершенно никого не беспокоит, делайте, что хотите, лишь бы только в пределах законности и в целевом уровне прибыли. А когда не достигают договоренности по процессу, то вероятность того, что на следующий год ожидания по прибыли от вас, как от генерального директора, утроятся или учетверятся – они очень высоки. И придется объяснять, что это невозможно. А собственника это не беспокоит, он находится далеко и его это не касается.

Ну, и очень важно ещё понимать, что многое зависит от отношения: если человек небрежный водитель, то ему без разницы, какую машину расколотить – «Бентли» или «Копейка» — он будет одинаково небрежно относиться к любой технологии, к любому процессу, который вы захотите у себя в организации внедрить.

Эту фразу я услышал летом вот этого года (2010), когда один знакомый расспрашивал о том, как работает у нас KPI-мотивация А. Литягина. Он спросил меня: «Неужели вы собираетесь на smart-планерки? – Говорю, в общем-то да. – А неужели руководитель вам ставит оценки? – Да. – А вот эти данные откуда берете? Неужели это действительно люди вносят? – Вносят». Потом так… мимоходом сказал: «Вообще да – автоматизировать можно только работающие процессы». Меня сама эта мысль зацепила. Очень часто люди хотят принести в организацию технологию, как ответ на все вопросы. И само управление не выстроено, и люди не взаимодействуют, и люди не мотивированы, и цели организации непонятны. Двигаться надо с самого верха.

Ну, и что ещё важно для успеха внедрения и эксплуатации. Необходима цель внедрения, то есть ответ на вопрос, для чего это внедряется. И очень важно, чтобы технология эксплуатировалась. Может случиться так, что внедренная в организацию технология умрет при нежелании сопоставлять её с тем, что реально в компании работает. Таких примеров полным-полно. Excel стоит у каждого на компьютере, но кто знает хотя бы 40% документированных возможностей этой программы? Вам показали, как считать – вот эта ячеечка, плюс, вот это, равно… показали, что можно протянуть вниз, и на соседние ячейки это распространится. А то, что эта система поддерживает статистику, аналитику… Потом когда-нибудь руки дойдут, то есть у нас стоит вот такой Excel за такую кучу денег, а мы в нём пользуемся 5% возможностей.

Для меня критически важно, чтобы АС GOAL эксплуатировалась постоянно. Как только она не эксплуатируется во всём направлении людей, значит вы ничем не управляете. Неприменяемые знания стоят ничтожно мало. Тот же самый рейтинг, который можно составить в принципе на всю компанию – это специально запускаемый из программы отчет, тоже показывает у кого что. В принципе такими вот рейтингами можно пользоваться, когда вы готовитесь к аттестации ваших сотрудников. Ну, чтобы понять, кто из них хороший, а кто “послабже”. Можно глядя на это принимать решения о каком-либо дополнительном премировании, не оговоренном в рамках данной системы. У вас появляется дополнительная информация, и этим можно пользоваться.

У вас есть какой-то показатель, который отображает уровень недоработок сотрудников?

С нашей стороны, заявленного критерия нерезультативности нету. Мы не говорим «Уважаемые коллеги, сотрудники, у кого результативность меньше 60%, мы прощаемся немедленно». Такого нет. Здесь важно понимать, какое влияние оказывает эта результативность. Если человек постоянно недополучает того уровня заработка, на который он рассчитывал и о котором мы договаривались (суммы из переменной и постоянной частей); если он постоянно сидит на фиксированном окладе, вследствие своей низкой результативности; если попытки руководителя как-то его из этого состояния выдернуть ничем не заканчиваются, то напряженность вокруг данного сотрудника всё равно возрастает. И начинаешь по-товарищески как-то спрашивать: «Братец, а что такое? Денег меньше получаешь, работаешь хуже. Может, нужно чем-то помочь?». Если человек ставит вокруг себя стену, то эта стена быстро рушится и он сам уходит. Неинтересно работать, когда у людей есть эффективность и они заняты делом, а ты сидишь, как якорь какой-то и смотришь, как тебя куда-то тащат. Это двухсторонний процесс.

Если у сотрудника регулярно самая низкая результативность, то на аттестации он не получит оценку, повышающую рейтинг. Он скорее всего получит рейтинг несоответствия требованиям компании и с ним будет выработан ещё один план, как ему вернуться в “лоно церкви” или покинуть нас. Опять договоренности, и если он показывает равнодушие и к этому плану, то вот он — человек, на которого не стоит тратить усилия. Может показаться, что это затянутый процесс: нужно подождать полгода до аттестации, потом выработать план… Но если люди прям совсем не вписываются, то они покидают организацию значительно раньше. Им просто не подходит вот такая система управления, когда ставят какие-то цели, когда за них как-то спрашивают. Это происходит быстрее. Но, с нашей стороны, мы также понимаем, что здесь может быть заложена и наша ошибка. Возможно, неверно спроектированная матрица, недостаточно сформулированные требования к объекту управления. Ещё нужно смотреть из-за чего это складывается. Если сотрудник заинтересован, то он сам расскажет из-за чего. Тоже будет эффективно.

Как у вас происходит формирование заработной платы персонала? Как соотносится оклад и премиальные?

Соотношение основной и переменной частей различное. У нас есть система, где 90% — это фиксированная часть и есть система, где 50% — это фиксированная, остальное – переменная. Есть сотрудники, у которых уровень просто 100%. И они тоже прекрасно справляются, здесь же это отражение того, как работает система у нас. Если человек нормально готов к тому, что ему дают поручение, а он принимает, выполняет и отвечает за него, то ему может вообще никакая система управления не нужна. Он её сам себе придумывает, такое тоже бывает. Но мы сторонники определенных правил. Для ТОП-менеджмента ситуация 90/10 может работать, и вполне успешно. Для них также может работать система 30/70, где 30% – это фиксированная часть. Всё зависит от того, что вы хотите получить и что вы за это даете.

Если у вас, как у руководителя, возникает желание глянуть, а чем же в целом заняты мои люди и сопоставить вот этот план годовой и стратегии проекта с тем, что они себе написали в матрице – программа в этом прекрасно помогает. Кнопочку нажали – и вот такая здоровенная простыня получилась, на любые выбранные вами объекты управления, на всех сотрудников. Ну, там перечислено: кто какие дела, с каким приоритетом себе поставил, кто чем занимается. Тоже можно использовать, это помогает.

Таким образом, в использовании этой технологии мы прошли определенные этапы. Сначала у нас было внедрение, потом резко повысилась эффективность на этапе с 2004 по 2007 год — очень хорошо сработали. Я приводил в качестве примера невозмещенные потери и то, что мы увеличили территорию нашего покрытия (раньше мы работали только на Волге, сейчас работаем ещё и на Урале, плюс, присоединилась Москва). И это везде в той или иной степени работает. Дальше началась зрелость и эксплуатация продукта.

Мы прекрасно понимаем, что на рубеже 2010-2011 финансового года по продукту должен начинаться спад, как у других продуктов, если мы не привнесем туда что-то новое. Стали говорить о том, что именно нам нужно будет сделать, чтобы снова повысить эффективность, встряхнуть систему. Следует напомнить людям о том, что у нас нет задачи сделать их пребывание на работе только комфортным для них. Оно должно быть обоюдно комфортным: и для сотрудников компании, и для самой компании. Так, мы договорились о том, что предполагаем в этом году очень серьёзно встряхнуть эту систему управления, привнести в неё определенные новшества. Сделать так, чтобы она работала ещё эффективнее, чем сейчас. Просто мы не хотим оказаться в ситуации, когда у нас будет ещё одна неработающая технология.

Я уже упоминал о том, что за пять лет мы вырастили товарооборот нашей продукции в пять раз. В декабре прошлого года (2009) мы поставили рекорд по товарообороту – это был 1 миллиард в месяц (илл. 17). Дистрибьюторский бизнес – это операции каждую минуту, поэтому нам система онлайн-управления очень нужна.

То, как мы работаем, отмечается, мониторится и вознаграждается нашими партнерами по бизнесу – это одна из частей, кубков, дипломов и разного рода вознаграждений. Мы выиграли премию Procter&Gamble в Восточной Европе. Да, есть люди, которым не нравится наша организация. И это не один человек и даже не десять. Среди них и наши сотрудники. Многие люди не довольным теми решениями, которые мы, как руководители принимаем: и стратегическими (если они в них разбираются), и оперативными. Многие люди знают, что руководители зарабатывают больше, чем сотрудники. Назовите организацию, в которой это не так.

Сейчас у нас уже есть рекордсмены, которые работают тринадцать лет в компании. Это частично отвечает на вопрос, интересен им бизнес или нет. Причем в этом числе не все руководители высочайшего уровня, есть просто рядовые сотрудники. Например, водитель-экспедитор – пришел и проработал десять лет у нас в компании, и продолжает работать у нас в Самаре. Тоже бывает.

Насколько близко можно подружить систему управления 1С и АС GOAL?

Насколько я знаю, их можно подружить вплоть до того уровня, что данные перелетают автоматически. И речь будет идти только о тех данных, которые находятся в учетной системе – это финансовые показатели. Потому что, сами понимаете, smart-задачи, оценки руководителя в 1С не ведутся. Технически это можно сделать. Также можно пойти дополнительным путем: не напрямую переносить из 1С в эту программу, а можно перекладывать, делая типовую выгрузку из 1С в формат Excel. И загружать нажатием кнопки в программу. Технически это работает.

Здесь я хотел бы предостеречь… Понимаете, эффект, когда что-то там из одной системы быстренько перекачивается куда-то там в другую – это классно. При одном условии, что все сотрудники, которые за эти показатели отвечают, они дают зуб, руку и детей до какого-то ещё поколения, что это именно те реальные показатели, и там кто-то что-то не поменял в 1С. Ведь достаточно часто бывает, что люди параллельно что-то подкручивают, подтягивают данные в свою угоду. И затраты коммерческого департамента — это уже давным-давно не затраты коммерческого департамента, а только командировочные. А компьютер продолжает тянуть то, что ему сказали — он же интеллектом не обладает. И чем больше у вас данных выходит, тем больше у вас экспертиза, где надо понимать, те цифры, которые нужны или нет.

Что именно нужно раскрыть по стандартам?

Я могу ответить вот точно также, как на этот вопрос нам ответили на Школе Целевого Управления. Если мы хотим представить некого сотрудника, который называется объектом управления, то описать его проще всего с помощью трехмерной модели. Это KPI-показатели или ключевые индикаторы эффективности (на какие цифры, на какие показатели влияет деятельность данного сотрудника), это поручения (либо план работы данного сотрудника) и это набор типовых операций (то, что включено в должностную инструкцию, либо являются стандартом регулярно выполняемой работы). Они заключают вот этого человечка в треугольник, где должна выстраиваться следующая логика. Что smart-задачи, поручения должны быть направлены в основе своей на то, чтобы улучшать ключевые показатели эффективности, либо на то, чтобы восстанавливать и поддерживать стандарты. Стандарты должны быть направлены на то, чтобы у человека показатели эффективности сотрудника достигались, но и должны ограничивать выполнение задач таким образом, чтобы у человека не возникло излишне творческой, но незаконной инициативы. Вот, собственно, и всё.

Если говорить о стандартах, то это пункты должностной инструкции, либо smart-задачи, которые вы раз поставили – он их делает, два поставили, три поставили. Потом обнаружили, что каждый месяц сотрудник делает именно эту smart-задачу, выяснили, откуда она происходит. И, наверное, вот этот smart разумно в стандарты переносить. Если он из месяца в месяц делает этот отчет, то скорее всего это не сверх поручения, а то, для чего он на работу нанят.

Чем здесь можно руководствоваться. Если у вас прописаны все этапы операций, привязаны ко времени, смотрите ключевые вещи, выкладываете их в стандарты. То, что критически должно быть сделано у объекта управления (сотрудника). При этом, нужно ещё себе отдавать отчет, что если человек и так выполняет все эти операции, то, может быть, вам на него не нужно усилия этой системы направлять. Просто проанализируйте – может, у вас есть группа управленцев или группа темных лиц в организации, в которых нужно. Если там работают стандарты, работают процессы, может быть, и трогать не нужно.

Чаще всего то, что выполняют люди, как правило, начинает работать более интересно, когда человек видит взаимосвязь с уровнем оплаты своего труда. Вот эта система позволяет увязать какие-то договоренности, ты достигаешь результативность, делая вот это, получаешь вот такие-то деньги. Не достигаешь – ко мне вопросов никаких. Достигаешь результативности выше — получаешь больше денег. Это удобно с точки зрения конечности ожиданий сотрудника и выполнения обещаний руководителя. Но опять же скажу, если есть какое-то разгильдяйство, люди не выполняют свою работу в практике, то какую бы технологию мы не внедрили, автоматизировать хаос невозможно. Люди будут от этого страдать ещё больше, вообще разрыв мозга получится. У них система качества, которую нужно выполнять, но можно и не выполнять, плюс, ещё система управления по целям, с которой нужно будет разобраться, но можно не трогать. Основная задача – это спрятаться от руководителя в течение рабочего дня и задать вопрос возле кассы «Почему так мало?».

То, что нельзя подтвердить фактически, этим управлять нельзя. Это раздел философии, наверное. Система предлагает работать с цифрами. И даже вопросы “нравится” или “не нравится” она разбивает на шкалу от “очень сильно не нравится” до “очень сильно нравится”. Где нолик – это так, пойдет. То есть всё оцифровывается. Соответственно, выносить в стандарты вещи, которые измеримы чисто гипотетически, на глазок – точно опасно, этим управлять нельзя.

Как вы пришли к осознанию, что технология А. Литягина нужна вашей компании?